A publicação da Instrução Normativa RFB nº 2.305, de 31 de dezembro de 2025 dispõe sobre a redução linear dos incentivos e benefícios de natureza tributária no âmbito da União.

Nos incisos "V" e "VI" do artigo 2º são citados o Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) do regime Lucro Presumido, como alguns dos tributos federais que sofrerão esta redução linear.

Aplicando-se o princípio da anterioridade do exercício, a partir de janeiro de 2026, as alíquotas de presunção do IRPJ sofrerão majoração de 10% quando excederem o limite proporcional citado no § 2º, inciso II, do art. 15 desta norma.

Nos incisos "V" e "VI" do artigo 2º são citados o Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) do regime Lucro Presumido, como alguns dos tributos federais que sofrerão esta redução linear.

Aplicando-se o princípio da anterioridade do exercício, a partir de janeiro de 2026, as alíquotas de presunção do IRPJ sofrerão majoração de 10% quando excederem o limite proporcional citado no § 2º, inciso II, do art. 15 desta norma.

- Parâmetros para o cálculo:

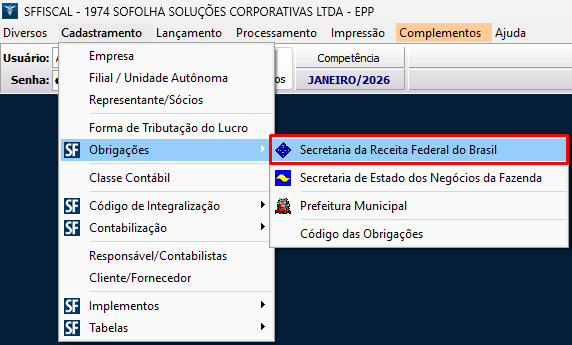

1. Na tela principal do sistema, acesse o menu Cadastramento > Obrigações > Secretaria da Receita Federal do Brasil;

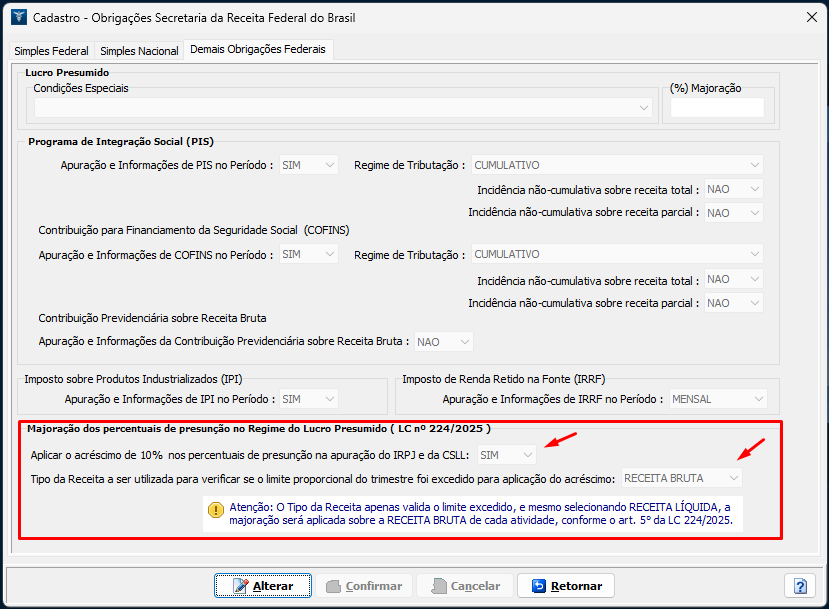

1.1 De forma padrão o cálculo da majoração estará habilitado como "SIM" e o tipo de receita a ser utilizado para verificar se o limite proporcional do trimestre foi excedido para aplicação do acréscimo como "RECEITA BRUTA", conforme §5º, art. 4º da Lei Complementar nº 224 de 2025.

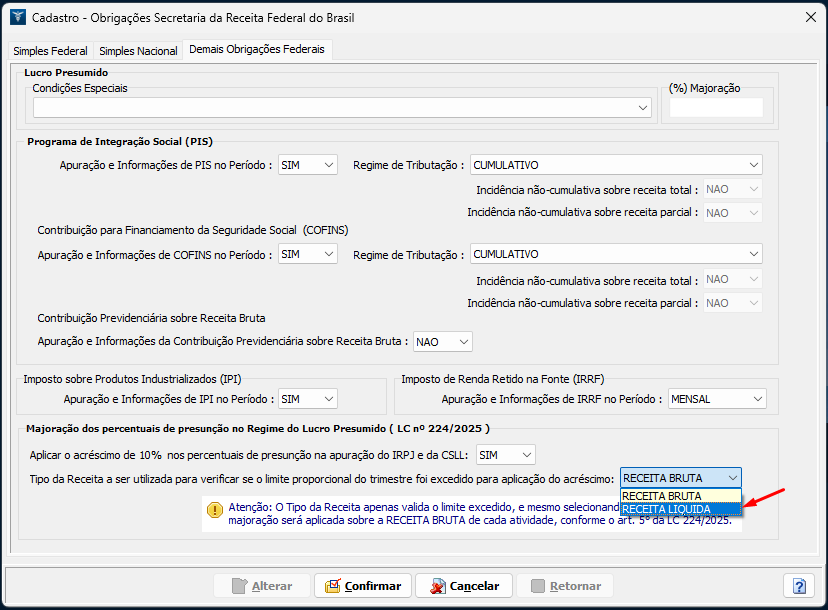

Observação: caso o usuário possua entendimento contrário a regra aplicada acima, poderá alterar a tela e aplicar a opção "RECEITA LIQUIDA".

- Apuração da majoração:

Para realizar a apuração com novo cálculo do IRPJ, siga os procedimentos abaixo:

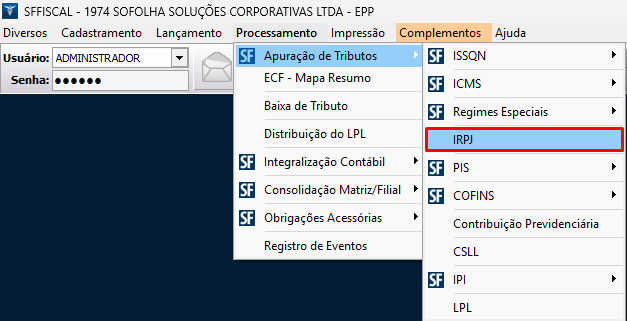

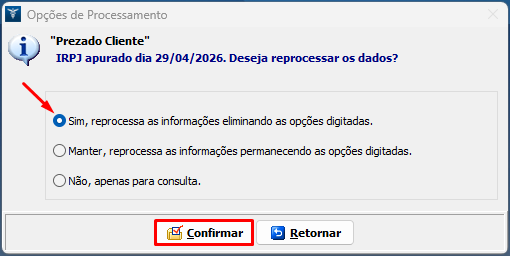

2. Na tela inicial do sistema, com a respectiva empresa ativa em março de 2026, acesse o menu Processamento > Apuração de Tributos > IRPJ;

3. Na tela de processamento, selecione a opção "Sim, reprocessa as informações eliminando as opções digitadas" e confirme;

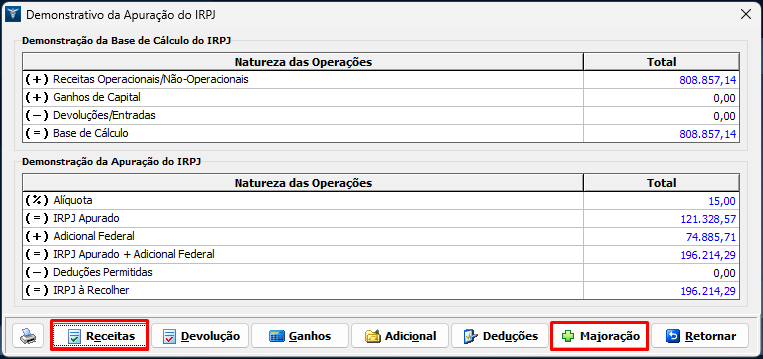

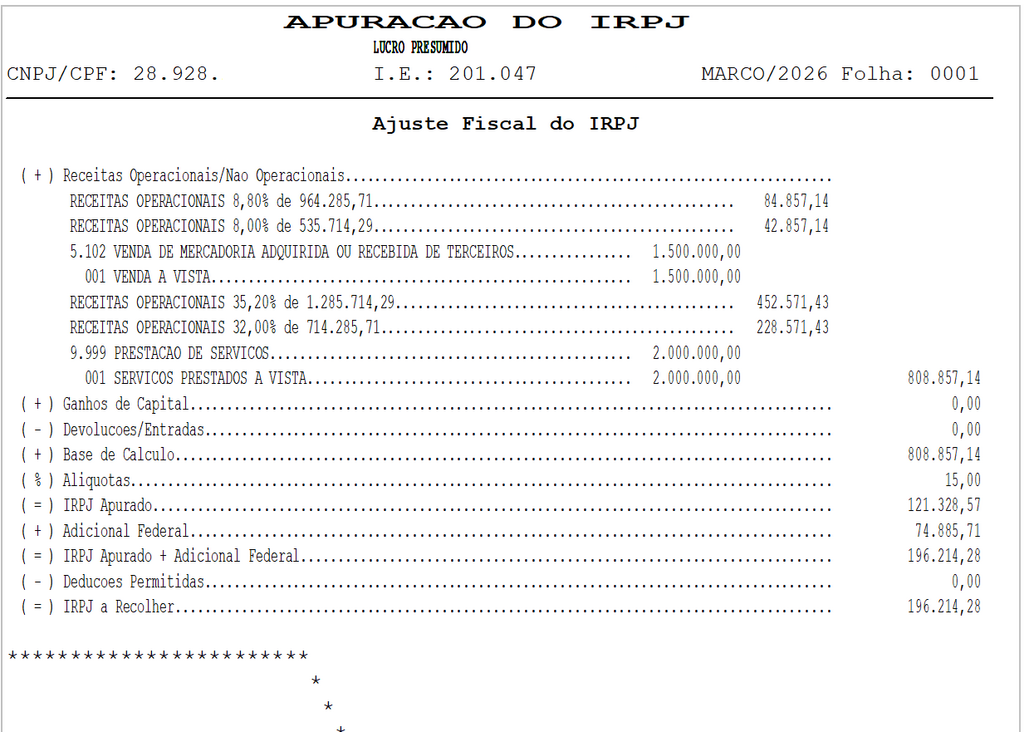

4. Na tela de apuração do IRPJ, a conferência dos valores se dará de duas formas: Receitas e Majoração;

5. A tela de demonstração da Majoração será subdividida por trimestres, com a coluna de Receitas (segregando a receita total com e sem majoração), assim como a coluna para controle do saldo sem majoração a ser utilizado nos próximos trimestres. Esta tela terá a finalidade apenas de consulta, sem possibilidade de alteração;

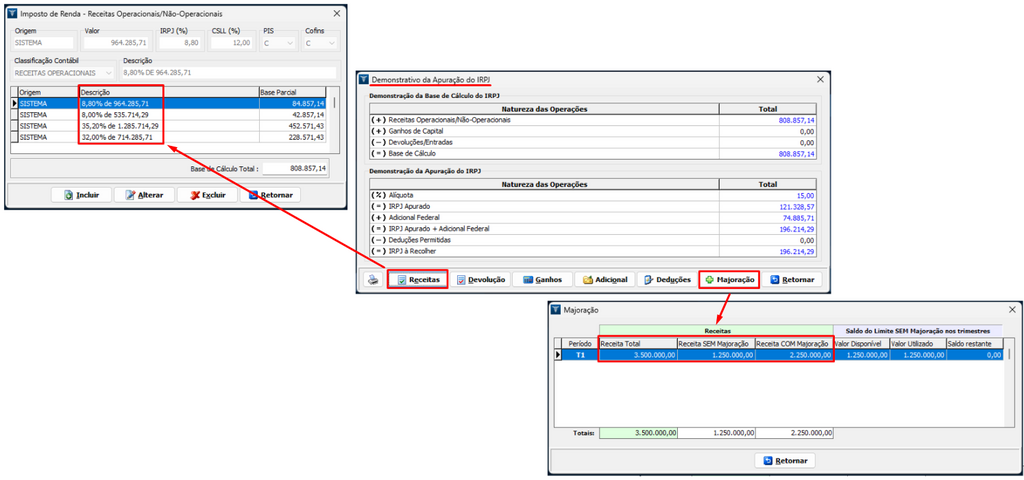

5.1. Na tela de Receitas serão apresentadas as bases parciais com e sem majoração, segregadas por alíquota, com a base de cálculo total final;

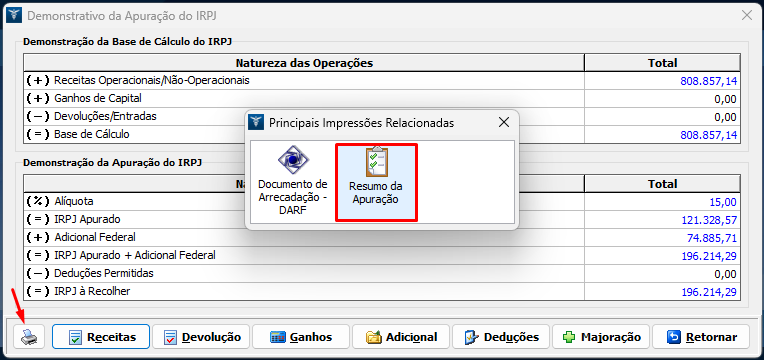

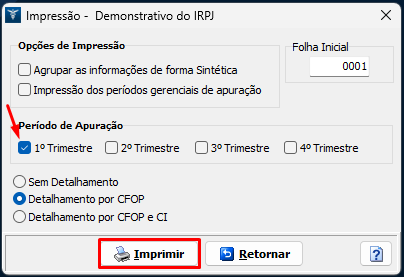

6. Para geração de relatório para conferência do cálculo, pedimos que clique no ícone da impressora. Selecione a opção "Resumo da Apuração";

7. Na tela de impressão, selecione o "Trimestre" desejado e uma das opções de "Detalhamento";

Observação: considerando o princípio da anterioridade nonagesimal, o novo cálculo será aplicado a CSLL somente à partir do 2º trimestre de 2026.